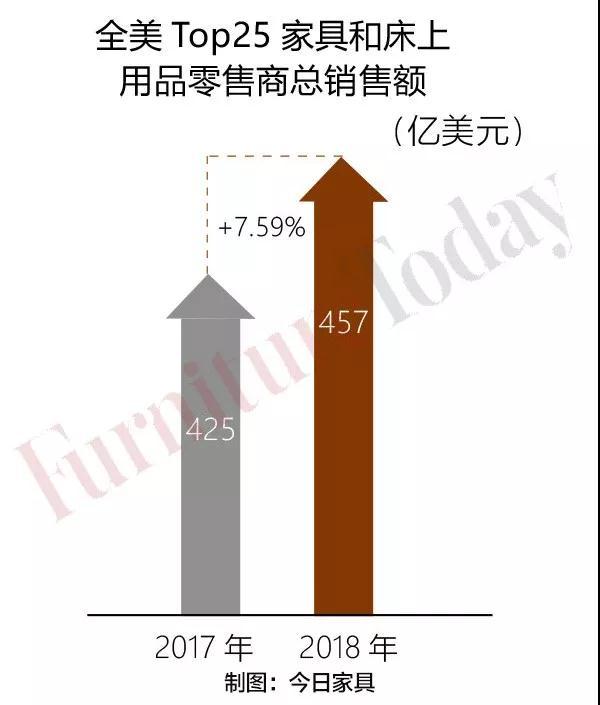

2018全美TOP25的家具和床上用品零售商相較于去年的銷售額總體增長了7.5%, 銷售額從去年的425億美元增加至457億美元。

美國市場體現出越來越明顯的集中化趨勢。

不僅如此, 該速度雖然相比去年TOP25強榜單10.3%的增長率有所下降, 但依然超過了《今日家具》2018全美TOP100家具零售商總體3.3%的增長率。 后者由于將數據統計范圍加入了家居飾品, 造成了公司排名相比去年有所不同。

這也是近5年以來, Top25榜單的總體增長率第4次超過Top100榜單的總體增長率(與2015年的銷售增長率持平)。 這反映出大型的零售商繼續壯大, 搶占更多的市場份額。

同時, Top 25家具和床上用品零售商的增長率, 也超過了2018全美所有家具店6.8%的增長率。

直接銷售渠道獲最大增長

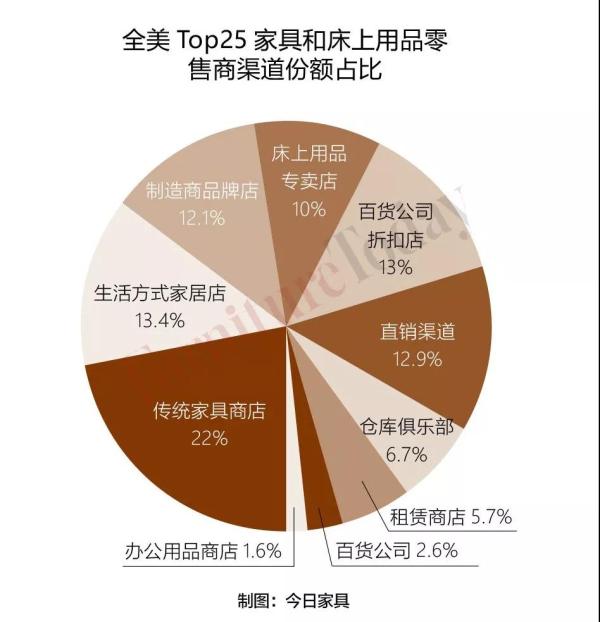

在TOP25榜單中的零售商中, 有10種分銷渠道。 與去年一樣, 類別包括傳統家具店、制造商直營店、專賣店、倉儲俱樂部、電子商務公司等,

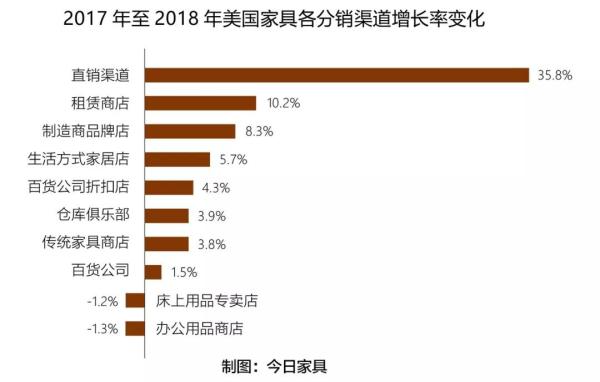

直接銷售渠道包括總部位于波士頓的Wayfair和總部位于西雅圖的亞馬遜, 它們在市場份額上獲得了最大的增長, 在所有渠道中的銷售增長率最高。

2018年, 亞馬遜和Wayfair相加的家具和床上用品增長率預估為35.8%。 在過去的五年中, 兩家企業每年都在增長率上領先。 尤其自從Wayfair的首次亮相于排行榜以來, 每年都是如此。

與上一年的128.9%相比, 2018年直接銷售渠道的增長率有所下滑, 是因為自2017年首次將第六名的亞馬遜列為Top25榜單, 有效地使該渠道的占有率翻了一番, 并綜合了其渠道收入約20億美元。

去年, 直接銷售渠道是唯一一個超過TOP25零售商中綜合銷售增長率的渠道, 但是今年,

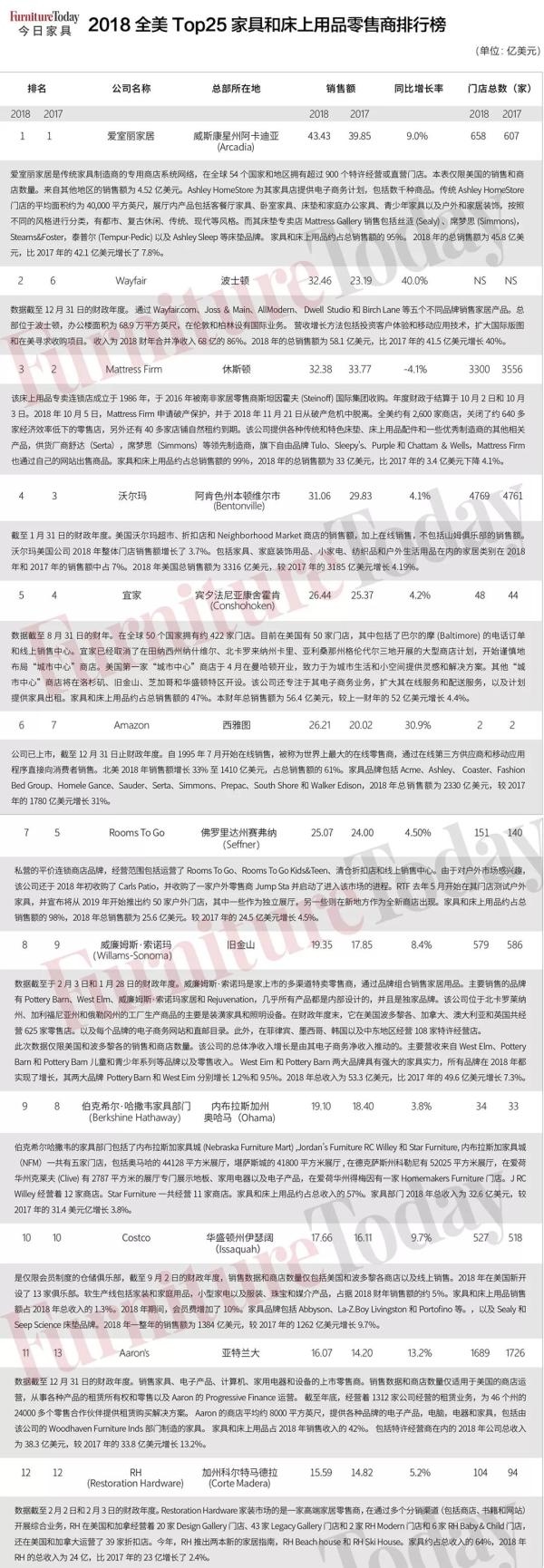

愛室麗家居(Ashley HomeStore)專用商店網絡連續10年在TOP25中排名第一。 它在美國的658家商店(由公司擁有和許可的部門混合而成),

今年名單的組成沒有變化, 但是排名上有很多改組, 變化最顯著的是Wayfair, 它從前一年的第6名升至第2名。 這家上市公司是已公布的TOP25家家具和床上用品零售商中, 銷售額增長最快的一家, 達到32.5億美元(增長了40%)。 亞馬遜的漲幅排名次之, 預計家具和床上用品銷售額將增長30.9%, 至26.2億美元。

其余渠道喜憂參半

2018年,Top25榜單中去年唯一銷售額雙位數增長的零售商是第15位的Bob's Discount Furniture,公司位于康涅狄格州曼徹斯特。該傳統家具連鎖店已迅速擴展到全美主要的市場。該公司目前擁有104家門店,比上一年增加15家,家具和床上用品銷售額增長近12%,至14.2億美元。

電子商務渠道再次占據了更多的市場份額,搶走了大多數其他渠道市場。它的份額增長到前25名銷售總額的12.9%,而去年該渠道和同類公司的份額為10.2%。

與前一年10家分銷渠道中有6家出現份額增長不同,排名中的公司大多數其他分銷渠道的市場份額略有下降。這次份額下降的另一個例外是:制造商品牌商店除了Ashley Home store外,還包括La-Z-Boy Furniture畫廊持有12.1%的份額;租賃商店,較上年5.6%的份額上升了一點,達到5.7%。

床上用品商店的渠道下降最多,下降了近一個百分點,至10%。其中包括排名第3名Mattress Firm 和排名第16名 Sleep Number,這主要是因為去年Mattress Firm公司的困境,預計銷售額為32.4億美元,增幅為4.1%。

盡管Sleep Number的銷售額增長了6.5%,達到約13.4億美元,但床上用品渠道是前一年僅有的兩個銷售額下降的渠道之一。另一個是辦公用品商店渠道,該類商品的銷售額為13%,估計為7.38億美元。

傳統的家具專賣店渠道以7家公司為代表,并以排名第7名Rooms To Go(家具和床上用品銷售額為25.1億美元)為主導,繼續保持其十大分銷渠道中最大的統治地位,但床上用品商店與其他渠道一樣,其市場份額下降了0.8個百分點,降至22%。

生活方式家具商店的渠道老大是排名第五的宜家,排名第八的威廉姆斯·索諾瑪(Williams Sonoma)和排名第十二的RH,該渠道位居第二,但也從13.7下降至13.4%。

門店數量持續減少

在門店方面,排名前25位的門店總數為21473家,較上年凈減少362家。相比之下,去年Top25榜單的商店總數只有301家。

2018年下降的主要原因是床墊公司的合并(在過去一個財政年度減少了256家店),但也有租賃店渠道的合并。排名第22的 Rent-A Center減少了223家門店,排名第11的Aaron's將門店數量減少了37家。

最大的凈增長來自Ashley HomeStore網絡,凈增了51家商店。排名第25位的Havertys商店從之前的7.27億美元也下降到了7.25億美元。

2018年,Top25榜單中去年唯一銷售額雙位數增長的零售商是第15位的Bob's Discount Furniture,公司位于康涅狄格州曼徹斯特。該傳統家具連鎖店已迅速擴展到全美主要的市場。該公司目前擁有104家門店,比上一年增加15家,家具和床上用品銷售額增長近12%,至14.2億美元。

電子商務渠道再次占據了更多的市場份額,搶走了大多數其他渠道市場。它的份額增長到前25名銷售總額的12.9%,而去年該渠道和同類公司的份額為10.2%。

與前一年10家分銷渠道中有6家出現份額增長不同,排名中的公司大多數其他分銷渠道的市場份額略有下降。這次份額下降的另一個例外是:制造商品牌商店除了Ashley Home store外,還包括La-Z-Boy Furniture畫廊持有12.1%的份額;租賃商店,較上年5.6%的份額上升了一點,達到5.7%。

床上用品商店的渠道下降最多,下降了近一個百分點,至10%。其中包括排名第3名Mattress Firm 和排名第16名 Sleep Number,這主要是因為去年Mattress Firm公司的困境,預計銷售額為32.4億美元,增幅為4.1%。

盡管Sleep Number的銷售額增長了6.5%,達到約13.4億美元,但床上用品渠道是前一年僅有的兩個銷售額下降的渠道之一。另一個是辦公用品商店渠道,該類商品的銷售額為13%,估計為7.38億美元。

傳統的家具專賣店渠道以7家公司為代表,并以排名第7名Rooms To Go(家具和床上用品銷售額為25.1億美元)為主導,繼續保持其十大分銷渠道中最大的統治地位,但床上用品商店與其他渠道一樣,其市場份額下降了0.8個百分點,降至22%。

生活方式家具商店的渠道老大是排名第五的宜家,排名第八的威廉姆斯·索諾瑪(Williams Sonoma)和排名第十二的RH,該渠道位居第二,但也從13.7下降至13.4%。

門店數量持續減少

在門店方面,排名前25位的門店總數為21473家,較上年凈減少362家。相比之下,去年Top25榜單的商店總數只有301家。

2018年下降的主要原因是床墊公司的合并(在過去一個財政年度減少了256家店),但也有租賃店渠道的合并。排名第22的 Rent-A Center減少了223家門店,排名第11的Aaron's將門店數量減少了37家。

最大的凈增長來自Ashley HomeStore網絡,凈增了51家商店。排名第25位的Havertys商店從之前的7.27億美元也下降到了7.25億美元。