近日, 36氪研究院發布《2020年智能家居行業研究報告》, 報告提出在5G+AIoT賦能下, 智能家居已經進入到了4.0時代。

在邁入4.0時代后, 智能家居無論是在消費使用還是產業生態方面都出現了較大變化, 特別是在今年疫情的催化下, 市場對于智能家居的態度迎來了較大改變, 報告數據顯示, 在經歷居家隔離后, 76%的受訪者對家庭生活品質的要求有所提高, 會考慮購入更多智能家居產品。

但從智能家居的發展歷程來看, “內熱外冷”一直是行業發展老毛病, 看似風風火火, 如火如荼的背后, 在消費市場真正激起的浪花卻是不多。

時過境遷, 現在智能家居為人所接受了嗎?

從1.0到4.0, 智能家居走了20年

2000年, 智能家居在國內還只是一個概念, 廣泛流傳于電臺、電視、報紙、雜志等諸多媒體報道之中, 消費者也是在此時開始慢慢地對智能家居開始關注, 不過關注歸關注, 智能家居到底是個什么“形狀”也沒人能說出個所以然。

讓國內消費市場進一步了解智能家居的是一則關于比爾蓋茨豪宅的信息, 當那座完工于1997年耗費十幾個億美元豪宅的資料傳入國內, 一下就點燃了所有看客對于未來的期待。

無論是燈光、家電、門窗, 還是暖氣、可視對講、安防等等,

2006年前后對于智能家居而言是一次轉折, 也可以說智能家居進入了2.0時代, 彼時一些智能家居單品陸續問世, 例如智能開關、智能插座、智能窗簾等, 一批智能家居企業也開始瘋狂冒頭, 智能家居開始了野蠻成長以及瘋狂競爭, 再加上一些國外大牌也將目光瞄向了中國市場, 行業一度熱點爆發。

但這時智能家居的問題也開始突顯, 像是單品之間的彼此孤立, 不能互相連接通信等, 讓不少消費者和媒體開始質疑智能家居的必要性和功能性, 眾多不理解的聲音也是由這個時期開始慢慢出現。

時間來到2012年左右, 物聯網、互聯互通的思維開始涌現, 也終于使得智能家居開始憑借網絡通訊等技術, 將有智能控制、信息交流及消費服務等功能的家庭設施與住宅環境有機結合, 進入3.0時代后, 雖然智能家居雖然還沒脫離單品智能, 但已經開始有系統的萌芽。

這一時期智能家居最大的問題是被認定為“有錢人的玩具”,硬件設備昂貴還只是其一, 復雜的通信系統、繁雜的安裝過程也都在讓大眾消費市場“望而卻步”。

現如今2020年, 智能家居終于走到了4.0時代, 這個時期與以往相比, 最大的區別, 一是系統性的全屋智能, 由系統性帶來的價值。 二是智能家居與人工智能的全面結合, 智能家居不再局限與簡單的遙控控制,

而最新的《2020年智能家居行業研究報告》也證實這一點。 報告指出, 在5G、大數據、云計算等基礎上, 深度學習、計算機視覺等技術也越發成熟, 全屋智能家居系統成為了大趨勢。

消費市場方面, 智能家居市場規模由2015年403.4億元增長至2019年的1,422億元, 年復合增長率約為37.02%, 2020年預計中國智能家居市場規模將達2,064億元。 如智能音箱、掃地機器人等產品開始逐漸進入普通家庭, 智能家居正式走向普及化。

就此來看, 雖然智能家居已經開始取得成績, 但2020年或許也只是一個開始, 智能家居所期待的大爆發還遠未到來。

雖為智能, 但智能家居依舊“碎片化”

現階段, 智能家居雖然正逐步擺脫可有可無的認知, 但從消費市場方面來看, 智能家居依舊處于“碎片化”的階段。

1、智能家居“消費分級”嚴重

據《2020年智能家居行業研究報告》顯示,目前80%智能家居消費者集中在一二線城市,一線城市、二線城市、三線及以下城市消費者比例約為4:4:2。80后消費者(21-40歲)已成為智能家居主流消費人群,占整體消費者數量87.2%;該群體中64.4%的消費者具有本科以上學歷,80%以上消費者為企業管理者、公司白領或專業人員,具有較高的受教育背景。

其中,70.4%消費者每月可支配收入集中于7,000-15,000元,并且91.4%的智能家居消費者至少擁有一處房產。

可以看到,目前國內消費市場對于智能家居的接受程度“分級”比較嚴重,距離全方面進入消費市場,智能家居還有一定路程。

不過,可喜的是,在這份數據中也能進一步看出,智能家居不再只停留在“富裕階層”,具有一定學歷和中等收入的消費者,都開始注重精致智慧生活,智能家居不再是有錢人的身份標簽,隨著產品技術的發展,被更多真正具有改善生活需求的人認可。

2、“被動”依舊是市場關鍵詞

在消費市場認知方面,市場還是略顯“被動”,主要體現在品牌認知方面。

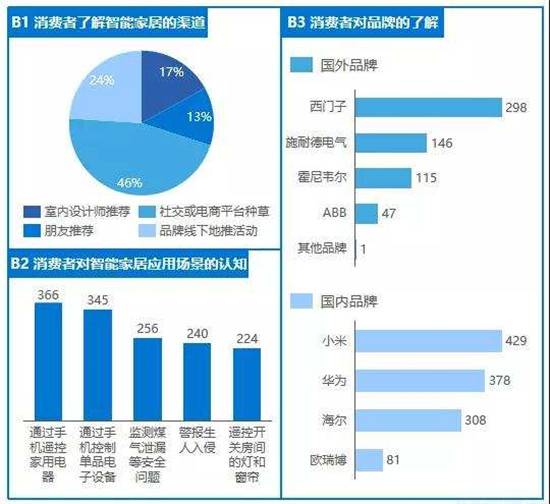

據《2020年智能家居行業研究報告》顯示,80%以上消費者對智能家居單品有一定了解,其中46%的消費者通過社交或電商平臺了解到智能家居;并且大部分消費者對智能家居的使用場景認知局限于使用手機APP控制家用電器或其他電子單品。

可以看到,無論是從接觸渠道,還是品牌認知方面,都與品牌推廣息息相關,例如在市場認知這一塊,主要還是由知名品牌,如施耐德電氣、小米、華為等幾個聲量較大的品牌占據,市場還沒有進入到主動認知的階段。

當然這一情況也不全是壞事,說明市場已經開始出現一批受消費者認可的智能家居品牌,而這些品牌又將起到為智能家居“背書”的作用,如此一個“消費認知閉環”得以構建,對于行業以及品牌的良性發展都有好處。

3、從“形式”到“功能”都在期待“大融和”

相比“省錢費精力”和“花錢省精力”,智能家居理所當然應該屬于后者,但礙于復雜的市場情況,從品牌兼容到產品迭代等等問題,使智能家居處于“碎片化”。

《2020年智能家居行業研究報告》調研數據顯示,目前僅有2%的消費者使用了全屋智能家居系統,94%的消費者還在使用智能單品。一半以上的消費者認為不同智能家居品牌的產品兼容性差為阻礙其使用產品的主要因素,其次為價格、安全性、操作復雜性等。

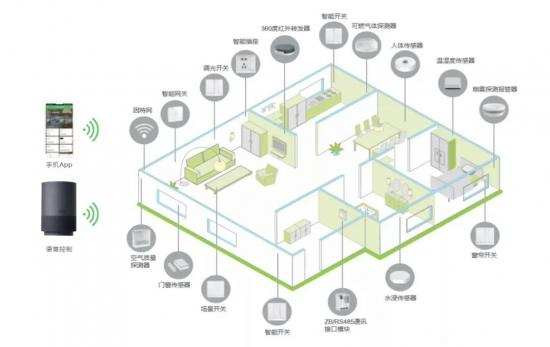

這里全屋智能家居系統的重要性就得以體現,也是現階段品牌發力的重點方向,像小米就是通過智能音箱或手機,以語音交互、手機操控等方式來減少設備使用的復雜性,幫助用戶實現人與設備的互聯;施耐德電氣則是基于ZigBee3.0通訊協議技術打造了Wiser無線全屋智能家居系統,系統融合了施耐德電氣在終端配電及智能樓宇領域的技術專長,以開放式產品生態打造可通過本地場景開關、智能手機、智能音箱等設備實現屋內所有智能設備的遠程無線操控和實時云端通訊,以此滿足用戶對于產品兼容性、安全穩定性和操作便捷性的需求。

當然,站在行業發展的角度來看,“碎片化”在智能家居領域注定不會持續太久,不過就目前而言,能否打破現在的局面,最主要還是在于行業標準化的問題。

智能家居的標準化,是“看山跑死馬”?

從《報告》中可以得知,品牌兼容性是影響智能家居“碎片化”的最主要原因。智能家居的大趨勢必定會是標準化的互聯互通,但其實這個問題在多年前就已經在被提出,智能家居標準化是否會變成“看山跑死馬”?

1、封閉還是開放?這不應成為一個問題

對比目前在智能家居領域中的眾多玩家,但凡有能力進行平臺化、生態化的,所呈現出的都是“封閉”的狀態,或是通信協議的不統一,或是在平臺生態不了了之后,老產品無法融入新生態,至于原因,則是品牌方都想最大程度地獨占市場。

總之從“產品孤島”到“生態孤島”這些問題,在智能家居里遲遲未能得到解決,這其實有違智能家居“為生活做減法”的“初衷”。

像前面有提到小米、華為、施耐德電氣等品牌已經在往全屋智能解決方案方面發展,而品牌之間的發力點也各有不同,有的著重于基于品牌自身智能硬件產品組成一套完整的閉環,有的看重開放模式。如施耐德電氣一直強調的“后連接時代的朋友圈”,就是要通過構建一個開放式的“朋友圈”,無論用戶是需要一個全套的智能家居解決方案,還是只需要一個子系統,施耐德電氣都可以靈活對接。

從大方向上看,無疑施耐德電氣的選擇更具“前瞻性”,在智能家居領域也正如施耐德電氣認為的一樣“要實現眾多數量設備的互聯互通,需要各生態一起努力,開放融合是前提。”

2、智能家居期待一個“全套”

解決“產品孤島”到“生態孤島”,除了秉持開放生態,還需要什么?

把握住產品生態的完整性也是必不可少。智能家居系統生態,拆分開來可以分為 “內外”兩個部分,對“內”就是品牌方自己產品,對“外”就是產業鏈的完整性、延展性。

加上開放性的生態,這才是最符合消費市場預期的智能家居生態,但現階段這么做且能實現的品牌并不多,施耐德電氣是其中之一,一方面是因為,施耐德電氣手握包括開關插座、線路系統等底層產品結構,覆蓋了照明、舒適、安全、環境四大應用場景兼容性強;另一方面,施耐德電氣的朋友圈是建立在“去中心化”的基礎上,他可以充當核心,也可以是支持者,這就讓施耐德電氣形成一個覆蓋面廣、富有活力的生態圈,以此形成了智能家居的那個“全套”。對外,施耐德電氣Wiser無線智能家居系統支持與多家不同品牌的融合;對內,施耐德電氣自身不斷創新擴展產品線,以開放姿態應對智能家居消費者對未來的無限想象。

在已經有品牌踏出第一步的情況下,迎接智能家居領域的全面標準化相信也無需太久,特別未來在5G+AIoT作用下,必將誕生更具影響力、范圍更大更廣的底層互聯協議,那時全屋智能家居系統才會實現真正的駛上高速路。

總結

智能家居已經步入開放性的道路之上,對于行業而言這是一個利好。也將成為未來行業全面進入全屋智能時代的基礎底座,而“全屋智能”說到底就是讓用戶提要到更深層次的人工智能服務,“服務”是這個時代不可逆的大趨勢。

智能家居依舊處于“碎片化”的階段。1、智能家居“消費分級”嚴重

據《2020年智能家居行業研究報告》顯示,目前80%智能家居消費者集中在一二線城市,一線城市、二線城市、三線及以下城市消費者比例約為4:4:2。80后消費者(21-40歲)已成為智能家居主流消費人群,占整體消費者數量87.2%;該群體中64.4%的消費者具有本科以上學歷,80%以上消費者為企業管理者、公司白領或專業人員,具有較高的受教育背景。

其中,70.4%消費者每月可支配收入集中于7,000-15,000元,并且91.4%的智能家居消費者至少擁有一處房產。

可以看到,目前國內消費市場對于智能家居的接受程度“分級”比較嚴重,距離全方面進入消費市場,智能家居還有一定路程。

不過,可喜的是,在這份數據中也能進一步看出,智能家居不再只停留在“富裕階層”,具有一定學歷和中等收入的消費者,都開始注重精致智慧生活,智能家居不再是有錢人的身份標簽,隨著產品技術的發展,被更多真正具有改善生活需求的人認可。

2、“被動”依舊是市場關鍵詞

在消費市場認知方面,市場還是略顯“被動”,主要體現在品牌認知方面。

據《2020年智能家居行業研究報告》顯示,80%以上消費者對智能家居單品有一定了解,其中46%的消費者通過社交或電商平臺了解到智能家居;并且大部分消費者對智能家居的使用場景認知局限于使用手機APP控制家用電器或其他電子單品。

可以看到,無論是從接觸渠道,還是品牌認知方面,都與品牌推廣息息相關,例如在市場認知這一塊,主要還是由知名品牌,如施耐德電氣、小米、華為等幾個聲量較大的品牌占據,市場還沒有進入到主動認知的階段。

當然這一情況也不全是壞事,說明市場已經開始出現一批受消費者認可的智能家居品牌,而這些品牌又將起到為智能家居“背書”的作用,如此一個“消費認知閉環”得以構建,對于行業以及品牌的良性發展都有好處。

3、從“形式”到“功能”都在期待“大融和”

相比“省錢費精力”和“花錢省精力”,智能家居理所當然應該屬于后者,但礙于復雜的市場情況,從品牌兼容到產品迭代等等問題,使智能家居處于“碎片化”。

《2020年智能家居行業研究報告》調研數據顯示,目前僅有2%的消費者使用了全屋智能家居系統,94%的消費者還在使用智能單品。一半以上的消費者認為不同智能家居品牌的產品兼容性差為阻礙其使用產品的主要因素,其次為價格、安全性、操作復雜性等。

這里全屋智能家居系統的重要性就得以體現,也是現階段品牌發力的重點方向,像小米就是通過智能音箱或手機,以語音交互、手機操控等方式來減少設備使用的復雜性,幫助用戶實現人與設備的互聯;施耐德電氣則是基于ZigBee3.0通訊協議技術打造了Wiser無線全屋智能家居系統,系統融合了施耐德電氣在終端配電及智能樓宇領域的技術專長,以開放式產品生態打造可通過本地場景開關、智能手機、智能音箱等設備實現屋內所有智能設備的遠程無線操控和實時云端通訊,以此滿足用戶對于產品兼容性、安全穩定性和操作便捷性的需求。

當然,站在行業發展的角度來看,“碎片化”在智能家居領域注定不會持續太久,不過就目前而言,能否打破現在的局面,最主要還是在于行業標準化的問題。

智能家居的標準化,是“看山跑死馬”?

從《報告》中可以得知,品牌兼容性是影響智能家居“碎片化”的最主要原因。智能家居的大趨勢必定會是標準化的互聯互通,但其實這個問題在多年前就已經在被提出,智能家居標準化是否會變成“看山跑死馬”?

1、封閉還是開放?這不應成為一個問題

對比目前在智能家居領域中的眾多玩家,但凡有能力進行平臺化、生態化的,所呈現出的都是“封閉”的狀態,或是通信協議的不統一,或是在平臺生態不了了之后,老產品無法融入新生態,至于原因,則是品牌方都想最大程度地獨占市場。

總之從“產品孤島”到“生態孤島”這些問題,在智能家居里遲遲未能得到解決,這其實有違智能家居“為生活做減法”的“初衷”。

像前面有提到小米、華為、施耐德電氣等品牌已經在往全屋智能解決方案方面發展,而品牌之間的發力點也各有不同,有的著重于基于品牌自身智能硬件產品組成一套完整的閉環,有的看重開放模式。如施耐德電氣一直強調的“后連接時代的朋友圈”,就是要通過構建一個開放式的“朋友圈”,無論用戶是需要一個全套的智能家居解決方案,還是只需要一個子系統,施耐德電氣都可以靈活對接。

從大方向上看,無疑施耐德電氣的選擇更具“前瞻性”,在智能家居領域也正如施耐德電氣認為的一樣“要實現眾多數量設備的互聯互通,需要各生態一起努力,開放融合是前提。”

2、智能家居期待一個“全套”

解決“產品孤島”到“生態孤島”,除了秉持開放生態,還需要什么?

把握住產品生態的完整性也是必不可少。智能家居系統生態,拆分開來可以分為 “內外”兩個部分,對“內”就是品牌方自己產品,對“外”就是產業鏈的完整性、延展性。

加上開放性的生態,這才是最符合消費市場預期的智能家居生態,但現階段這么做且能實現的品牌并不多,施耐德電氣是其中之一,一方面是因為,施耐德電氣手握包括開關插座、線路系統等底層產品結構,覆蓋了照明、舒適、安全、環境四大應用場景兼容性強;另一方面,施耐德電氣的朋友圈是建立在“去中心化”的基礎上,他可以充當核心,也可以是支持者,這就讓施耐德電氣形成一個覆蓋面廣、富有活力的生態圈,以此形成了智能家居的那個“全套”。對外,施耐德電氣Wiser無線智能家居系統支持與多家不同品牌的融合;對內,施耐德電氣自身不斷創新擴展產品線,以開放姿態應對智能家居消費者對未來的無限想象。

在已經有品牌踏出第一步的情況下,迎接智能家居領域的全面標準化相信也無需太久,特別未來在5G+AIoT作用下,必將誕生更具影響力、范圍更大更廣的底層互聯協議,那時全屋智能家居系統才會實現真正的駛上高速路。

總結

智能家居已經步入開放性的道路之上,對于行業而言這是一個利好。也將成為未來行業全面進入全屋智能時代的基礎底座,而“全屋智能”說到底就是讓用戶提要到更深層次的人工智能服務,“服務”是這個時代不可逆的大趨勢。