近年來, 宏觀經濟低迷, 房地產調控持續加碼, 存量市場博弈加劇, 家居行業競爭日趨白熱化。 2020年上半年, 突如其來的新冠肺炎疫情無疑又給本就處于房地產調控與消費渠道結構變革下的定制家居行業, 提出了新的挑戰。

多重因素疊加下, 定制家居行業似乎來到了最“艱難”的時刻, 根據全屋定制行業九大上市公司2020年半年報來看, 九大全屋定制企業, 除我樂家居營收、凈利潤實現雙料增長以外, 其余八家企業業績均出現大幅下滑。

具體來看, 上市的9 家定制家居企業營業收入之和同比下滑 34.61%, 9家中只有3家營收實現增長,

關于全屋定制行業整體業績變動的主要原因, 公告表示, 2020年一季度, 受新冠疫情影響,

當然, 疫情期間, 大多數企業快速反應, 及時變陣, 持續發揮公司多年積淀的營銷、制造、渠道優勢, 以管理促經營, 堅持終端賦能, 全渠道營銷, 提效降本, 持續提升經營質量, 推動公司各項業務有序發展。 隨著外在負面因素影響的減小, 企業各項指標逐漸恢復正常, 表明企業已經走出困境, 在接下來的三四季度必將延續此前的增長勢頭。

歐派家居上半年營收49.66億, 二季度關鍵經營指標由負轉正

8月27日, 歐派家居發布半年報, 報告期內實現營業收入49.66億元, 與去年同期的55.1億元相比下降9.88%, 歸屬于上市公司股東的凈利潤為4.89億元, 與去年同期的6.33億元相比下降22.7%。 其中2020年單二季度各項關鍵經營指標由負轉正, 實現營業收入35.36億元, 同比增長6.91%;實現歸屬于上市公司股東的凈利潤5.91億元, 同比增長9.23%。

面對惡劣的外部環境, 歐派家居持續發力:

一、積極開展線上裂變營銷+視頻直播落地的方式, 以信息化和新模式賦能終端運營, 增強零售體系獲客能力, 提升成交率;

二、繼續深化工程渠道改革力度, 在風險可控的基礎上, 進一步響應大宗業務客戶的需求;

三、持續挖掘整裝大家居業績增長潛力, 創新各品類融合營銷模式, 提高相互帶單率, 助力公司業績增長;

四、在成本和費用管控方面, 持續推進成本管控和經營效率提升, 以管理促經營, 充分借助信息化工具, 提升人員效率, 降低生產成本;

五、下調利潤預測, 維持“增持”評級, 預測2020-2022年的收入分別為117.51、170.39和197.65億元, 同比增速分別為2.1%、45.0%和16.0%;凈利潤分別為14.88、23.51和29.66億元,

索菲亞上半年凈利潤降12.35%, 全年計劃簽約500家整裝企業

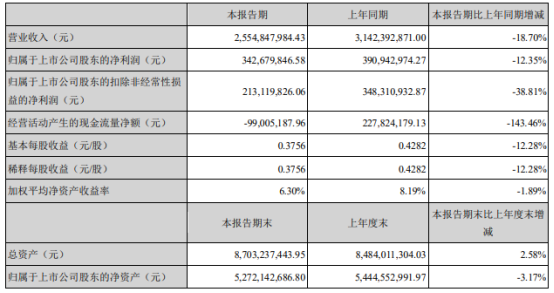

8月31日, 索菲亞發布半年報。 半年報顯示, 索菲亞上半年實現營業收入為25.55億元, 同比下降18.70%;實現歸屬于上市公司股東的凈利潤為3.43億元, 同比下降12.35%。

從具體的產品營收來看, 無論是依據行業、產品劃分, 還是按照地區劃分, 索菲亞在2020年上半年的營業收入都是“跌跌不休”。

對于業績的下降, 索菲亞在半年報中表示, 2020年第一季度, 受公共衛生安全事件的影響, 前端接單下滑, 也導致了第二季度出貨跟不上, 直接影響了其上半年的終端銷售。

值得注意的是,索菲亞2020年全年計劃簽約500家整裝企業,截止6月底,已簽約300家。整裝、家裝渠道是2019年新開發的渠道,2020年度主要任務是打造專屬產品、制度、流程和合作伙伴開發,目前該渠道還在導入期,預計明年整裝家裝渠道會有高速成長。

尚品宅配上半年虧損1.23億,持續發力HOMKOO整裝云

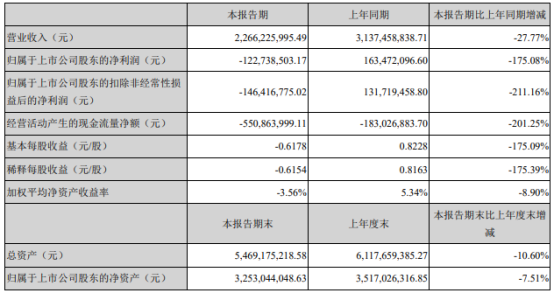

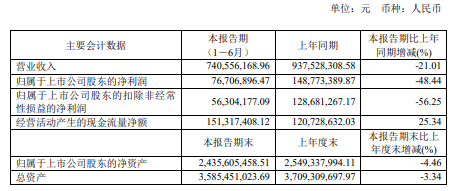

8月27日晚,尚品宅配發布2020年半年度報告。公司上半年實現營業收入22.66億元,比上年同期下降27.77%,歸屬于上市公司股東的凈利潤虧損1.23億元,比上年同期下降175.08%。

從中不難看出,受疫情影響,尚品宅配經營受到較大影響,但從第二季度開始已基本恢復正常。

具體來看,為應對疫情影響,2020尚品宅配主要做了以下工作:圍繞“精耕開拓,協同共贏”開展相關工作,精耕定制家具及配套,開拓整裝及整裝云業務,同時打造“新模式”+“科技大基建”,朝著“讓實現美好生活的過程更美好”的方向創新開展工作。

報告期內,尚品宅配持續發力HOMKOO整裝云的市場布局。HOMKOO整裝云2020年上半年渠道收入(全口徑,含家具配套)達成約1.56億元,同比增長51%,其中第二季度達成1.19億元,同比增長94%,第二季度家具配套同比增長198%。

志邦家居上半年營收12.24億,大力發展全屋定制

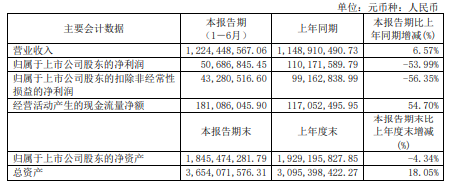

8月17日,志邦家居發布2020年半年度報告,報告期內實現營業收入12.24億元,比上年同期增長6.57%;歸屬于上市公司股東的凈利潤為5068.68萬元,比上年同期減少53.99%。公司營業收入及利潤有所下滑的原因主要是上半年一季度一定程度上受到疫情 影響。

具體經營情況如下:

一、深耕經銷渠道,積極開拓整裝業務。從渠道來看,志邦家居營收主要依賴經銷渠道;整裝渠道上,志邦家居重組了整裝渠道團隊,重構整裝產品體系,完成渠道多種產品開發工作;大宗業務上,志邦家居大力拓展優質戰略合作地產客戶,通過改善客戶結構,聚焦品質與最佳實踐案例庫,提升經營質量。

二、廚柜業務穩步增長,大力發展全屋定制。上半年,志邦家居擴充了多種成品家具,實現線上平臺、政策使用及資料下載等信息化運營,床、沙發,定制窗簾等軟體配套成品增速迅猛。同時,開放多品類共享多渠道資源,豐富全屋定制家居品類,廚柜、衣柜、木門墻板協同效應逐漸顯現。

三、提升數字化能力建設,主動賦能經銷商。上半年,志邦家居圍繞“營銷數字化”,“流程業務數字化”以及“數字化工廠”三個層面進行數字化轉型建設,持續推進志邦數字化轉型。

金牌廚柜上半年營收8.29億,衣柜業務成為增長新動力

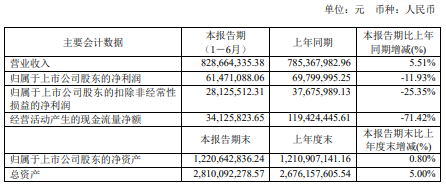

8月20日,金牌廚柜公布的2020年中報顯示,報告期內實現營業收入8.29億元,同比增長5.51%;歸屬于上市公司股東的凈利潤6147萬元,同比下降11.93%。基本每股收益0.66元。

報告期內,櫥柜業務實現營業收入6.54億,同比下降2.25%;衣柜業務實現營業收入1.55億元,同比增長55.37%;木門業務實現營業收入586.57萬元,同比增長285.76%。

金牌廚柜表示,衣柜業務保持快速增長,成為公司新的增長動力。同時,木門業務依托櫥柜、衣柜的品牌、渠道資源,以家居館或廚衣、衣木綜合店形式,加速渠道布局。

未來,金牌廚柜將繼續強化衣柜業務渠道布局,同時深化與櫥柜、木門等品類的協同,通過市場聯動做大流量,全屋聯動做大單值。

好萊客上半年營收7.41億,同比降21.01%

8月11日,好萊客公布2020年半年度報告。報告顯示,好萊客2020年上半年營業收入實現7.41億元,同比減少21.01%;歸屬于上市公司股東的凈利潤達到7670.69萬元,同比減少48.44%。

從產品業務營收來看,整體衣柜營業收入較上年同期下降24.65%,營業成本比上年同期下降23.31%;櫥柜營業收入較上年同期增加81.68%,營業成本較上年同期增加97.18%;成品配套營業收入較上年同期減少30.08%,營業成本較上年同期減少33.65%;門窗營業收入較上年同期下降 15.28%;由于木門生產基地處于湖北疫區,復工較晚,致報告期內木門營業收入同比下降11.32%。

我樂家居上半年營收、凈利潤實現雙增長

8月11日,我樂家居發布2020年半年度報告。2020年上半年實現營業收入5.38億元,較上年同期增長2.29%;歸屬于上市公司股東凈利潤4735.76萬元,較上年同期增長3.80%。

上半年,在疫情的沖擊下,我樂家居仍然實現營收、凈利潤雙增長,主要得益于在此期間各項工作的穩步推進:

1、在產品力建設方面,持續打造新品和暢銷品。

2、在品牌力建設方面,多措并舉提高品牌聲量。

3、在渠道能力建設方面,堅持向深突破、精細運營。

4、在智能制造方面,持續推動信息化建設。

5、聚焦人力資源管理和企業文化,打造可持續發展的內生力量。

皮阿諾上半年應收5.14億,堅定推進中高端品牌升級戰略

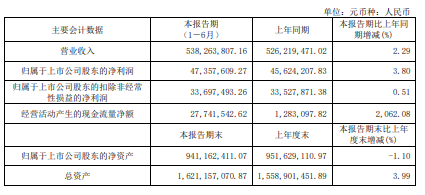

8月26日,皮阿諾發布2020年半年度報告,2020年上半年公司實現營業收入5.14億元,同比減少7.35%;實現歸屬于上市公司股東的凈利潤4979.1,7萬元,同比減少16.16%。

據了解,2020年上半年,受新冠肺炎疫情影響,地產商采購進度推后及居民裝修需求延后,導致市場購買需求下降,定制家居行業受影響較明顯。面對外部環境的更多不確定性因素,公司經營管理層帶領全體員工,迎難而上,按照董事會制定的年度經營計劃,改善經營理念,同時拓展營銷新思路,苦修內功,強化管理,實現降本增效;堅定推進中高端品牌升級戰略,實現零售業務與大宗業務良性增長。

頂固集創上半年營收3.08億,繼續深化大家居戰略

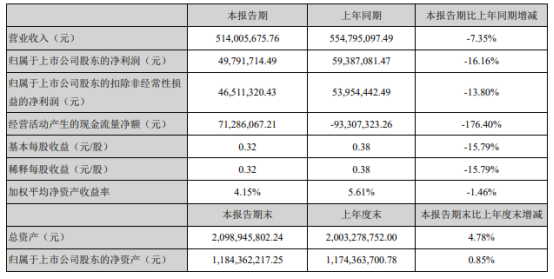

2020年上半年,頂固集創實現營業收入3.08億,同比下降8.82%,歸屬于上市公司股東的凈利潤729萬,同比下降71.63%。其中定制衣柜類產品總營收1.95億,精品五金總營收9058萬,定制生態門總營收1570萬。

上半年,頂固集創在做好疫情防控的同時,全力開拓市場,并取得以下成就:創新全屋定制產品;頂固精品五金品牌戰略再升級;推出“頂固門窗”全新品牌,深化大家居戰略。

報告期內,頂固通過線上線下聯動,加大線上招商力度,加強線下新商政策扶持,招商、建店工作和現有經銷商的優化工作穩步推進。

解讀

綜上,筆者總結全屋定制行業整體業績下滑原因、半年報業績表現優異企業堅挺原因以及行業整體趨勢,如下:

全屋定制行業業績下滑原因:

1、上游房地產持續調控,受疫情影響上半年交易量下降,精裝修、全裝修范圍逐漸擴大;

2、新冠疫情對宏觀經濟和居民消費帶來一定影響,推遲家居行業消費需求;

3、市場競爭加劇,跨界者增多,“多家爭鳴”;

4、消費者消費行、消費渠道、消費結構以及家居環保意識發生改變;

5、經銷商管理風險。受疫情影響,很多經銷商銷量下滑嚴重,無力支撐費用支出,被迫退出;

6、原材料價格發生劇烈波動,對公司盈利水平產生負面影響。

半年報業績表現優異企業堅挺原因:

1、深挖工程渠道,享受精裝紅利;加大經銷商賦能力度;持續推進電商渠道變革轉型。

2、持續打造新品和暢銷品;精準鎖定客戶結構變化,推進品類多維布局。

3、智能制造方面,持續推動信息化建設。

4、聚焦人力資源管理和企業文化,打造可持續發展的內生力量。

5、在品牌力建設方面,多措并舉提高品牌聲量。

行業整體趨勢:

1、整裝大家居。從定制產品的拓展,到軟裝配套產品的增加,再到獨立空間的全方位打造,企業紛紛試水整裝大家居。

2、全渠道營銷。從線下到線上,從直營到經銷商、家裝公司、設計師、地產商,全渠道營銷成為不可回避的趨勢。

3、智能制造。建立智能化柔性協同生產成為企業核心競爭力。

4、智能家居。智能家居的應用領域不斷拓展,而且單品的智能化是遠遠不夠的,互聯互通的一體化智慧場景化體驗才是未來定制家居大勢所在。

值得注意的是,索菲亞2020年全年計劃簽約500家整裝企業,截止6月底,已簽約300家。整裝、家裝渠道是2019年新開發的渠道,2020年度主要任務是打造專屬產品、制度、流程和合作伙伴開發,目前該渠道還在導入期,預計明年整裝家裝渠道會有高速成長。

尚品宅配上半年虧損1.23億,持續發力HOMKOO整裝云

8月27日晚,尚品宅配發布2020年半年度報告。公司上半年實現營業收入22.66億元,比上年同期下降27.77%,歸屬于上市公司股東的凈利潤虧損1.23億元,比上年同期下降175.08%。

從中不難看出,受疫情影響,尚品宅配經營受到較大影響,但從第二季度開始已基本恢復正常。

具體來看,為應對疫情影響,2020尚品宅配主要做了以下工作:圍繞“精耕開拓,協同共贏”開展相關工作,精耕定制家具及配套,開拓整裝及整裝云業務,同時打造“新模式”+“科技大基建”,朝著“讓實現美好生活的過程更美好”的方向創新開展工作。

報告期內,尚品宅配持續發力HOMKOO整裝云的市場布局。HOMKOO整裝云2020年上半年渠道收入(全口徑,含家具配套)達成約1.56億元,同比增長51%,其中第二季度達成1.19億元,同比增長94%,第二季度家具配套同比增長198%。

志邦家居上半年營收12.24億,大力發展全屋定制

8月17日,志邦家居發布2020年半年度報告,報告期內實現營業收入12.24億元,比上年同期增長6.57%;歸屬于上市公司股東的凈利潤為5068.68萬元,比上年同期減少53.99%。公司營業收入及利潤有所下滑的原因主要是上半年一季度一定程度上受到疫情 影響。

具體經營情況如下:

一、深耕經銷渠道,積極開拓整裝業務。從渠道來看,志邦家居營收主要依賴經銷渠道;整裝渠道上,志邦家居重組了整裝渠道團隊,重構整裝產品體系,完成渠道多種產品開發工作;大宗業務上,志邦家居大力拓展優質戰略合作地產客戶,通過改善客戶結構,聚焦品質與最佳實踐案例庫,提升經營質量。

二、廚柜業務穩步增長,大力發展全屋定制。上半年,志邦家居擴充了多種成品家具,實現線上平臺、政策使用及資料下載等信息化運營,床、沙發,定制窗簾等軟體配套成品增速迅猛。同時,開放多品類共享多渠道資源,豐富全屋定制家居品類,廚柜、衣柜、木門墻板協同效應逐漸顯現。

三、提升數字化能力建設,主動賦能經銷商。上半年,志邦家居圍繞“營銷數字化”,“流程業務數字化”以及“數字化工廠”三個層面進行數字化轉型建設,持續推進志邦數字化轉型。

金牌廚柜上半年營收8.29億,衣柜業務成為增長新動力

8月20日,金牌廚柜公布的2020年中報顯示,報告期內實現營業收入8.29億元,同比增長5.51%;歸屬于上市公司股東的凈利潤6147萬元,同比下降11.93%。基本每股收益0.66元。

報告期內,櫥柜業務實現營業收入6.54億,同比下降2.25%;衣柜業務實現營業收入1.55億元,同比增長55.37%;木門業務實現營業收入586.57萬元,同比增長285.76%。

金牌廚柜表示,衣柜業務保持快速增長,成為公司新的增長動力。同時,木門業務依托櫥柜、衣柜的品牌、渠道資源,以家居館或廚衣、衣木綜合店形式,加速渠道布局。

未來,金牌廚柜將繼續強化衣柜業務渠道布局,同時深化與櫥柜、木門等品類的協同,通過市場聯動做大流量,全屋聯動做大單值。

好萊客上半年營收7.41億,同比降21.01%

8月11日,好萊客公布2020年半年度報告。報告顯示,好萊客2020年上半年營業收入實現7.41億元,同比減少21.01%;歸屬于上市公司股東的凈利潤達到7670.69萬元,同比減少48.44%。

從產品業務營收來看,整體衣柜營業收入較上年同期下降24.65%,營業成本比上年同期下降23.31%;櫥柜營業收入較上年同期增加81.68%,營業成本較上年同期增加97.18%;成品配套營業收入較上年同期減少30.08%,營業成本較上年同期減少33.65%;門窗營業收入較上年同期下降 15.28%;由于木門生產基地處于湖北疫區,復工較晚,致報告期內木門營業收入同比下降11.32%。

我樂家居上半年營收、凈利潤實現雙增長

8月11日,我樂家居發布2020年半年度報告。2020年上半年實現營業收入5.38億元,較上年同期增長2.29%;歸屬于上市公司股東凈利潤4735.76萬元,較上年同期增長3.80%。

上半年,在疫情的沖擊下,我樂家居仍然實現營收、凈利潤雙增長,主要得益于在此期間各項工作的穩步推進:

1、在產品力建設方面,持續打造新品和暢銷品。

2、在品牌力建設方面,多措并舉提高品牌聲量。

3、在渠道能力建設方面,堅持向深突破、精細運營。

4、在智能制造方面,持續推動信息化建設。

5、聚焦人力資源管理和企業文化,打造可持續發展的內生力量。

皮阿諾上半年應收5.14億,堅定推進中高端品牌升級戰略

8月26日,皮阿諾發布2020年半年度報告,2020年上半年公司實現營業收入5.14億元,同比減少7.35%;實現歸屬于上市公司股東的凈利潤4979.1,7萬元,同比減少16.16%。

據了解,2020年上半年,受新冠肺炎疫情影響,地產商采購進度推后及居民裝修需求延后,導致市場購買需求下降,定制家居行業受影響較明顯。面對外部環境的更多不確定性因素,公司經營管理層帶領全體員工,迎難而上,按照董事會制定的年度經營計劃,改善經營理念,同時拓展營銷新思路,苦修內功,強化管理,實現降本增效;堅定推進中高端品牌升級戰略,實現零售業務與大宗業務良性增長。

頂固集創上半年營收3.08億,繼續深化大家居戰略

2020年上半年,頂固集創實現營業收入3.08億,同比下降8.82%,歸屬于上市公司股東的凈利潤729萬,同比下降71.63%。其中定制衣柜類產品總營收1.95億,精品五金總營收9058萬,定制生態門總營收1570萬。

上半年,頂固集創在做好疫情防控的同時,全力開拓市場,并取得以下成就:創新全屋定制產品;頂固精品五金品牌戰略再升級;推出“頂固門窗”全新品牌,深化大家居戰略。

報告期內,頂固通過線上線下聯動,加大線上招商力度,加強線下新商政策扶持,招商、建店工作和現有經銷商的優化工作穩步推進。

解讀

綜上,筆者總結全屋定制行業整體業績下滑原因、半年報業績表現優異企業堅挺原因以及行業整體趨勢,如下:

全屋定制行業業績下滑原因:

1、上游房地產持續調控,受疫情影響上半年交易量下降,精裝修、全裝修范圍逐漸擴大;

2、新冠疫情對宏觀經濟和居民消費帶來一定影響,推遲家居行業消費需求;

3、市場競爭加劇,跨界者增多,“多家爭鳴”;

4、消費者消費行、消費渠道、消費結構以及家居環保意識發生改變;

5、經銷商管理風險。受疫情影響,很多經銷商銷量下滑嚴重,無力支撐費用支出,被迫退出;

6、原材料價格發生劇烈波動,對公司盈利水平產生負面影響。

半年報業績表現優異企業堅挺原因:

1、深挖工程渠道,享受精裝紅利;加大經銷商賦能力度;持續推進電商渠道變革轉型。

2、持續打造新品和暢銷品;精準鎖定客戶結構變化,推進品類多維布局。

3、智能制造方面,持續推動信息化建設。

4、聚焦人力資源管理和企業文化,打造可持續發展的內生力量。

5、在品牌力建設方面,多措并舉提高品牌聲量。

行業整體趨勢:

1、整裝大家居。從定制產品的拓展,到軟裝配套產品的增加,再到獨立空間的全方位打造,企業紛紛試水整裝大家居。

2、全渠道營銷。從線下到線上,從直營到經銷商、家裝公司、設計師、地產商,全渠道營銷成為不可回避的趨勢。

3、智能制造。建立智能化柔性協同生產成為企業核心競爭力。

4、智能家居。智能家居的應用領域不斷拓展,而且單品的智能化是遠遠不夠的,互聯互通的一體化智慧場景化體驗才是未來定制家居大勢所在。